1. ISA 개요

오늘은 정부가 허락한 최고의 절세 계좌인 ISA계좌에 대해 알아보도록 하겠습니다. 알아보면 알아볼수록 무조건 만들어야 하고 무조건 이용해야하는 계좌가 바로 ISA계좌입니다. 그러니 아래 설명들을 꼭 읽어보시고 모두가 ISA계좌를 만드셨으면 좋겠습니다 진심으로 추천드리는 통장입니다!!

2. ISA 만든 이유

ISA는 개인 종합 자산 관리계좌라는 뜻입니다. 말 그대로 개인의 자산을 종합적으로 관리할 수 있는 계좌인 것인데요 여기에는 우리가 흔히 저축하는 예금이나 적금도 가능하고 ETF나 ELS등 투자 상품들도 같이 넣을 수 있는 계좌입니다. 은행가서 적금 만들고 증권사가서 투자하고 할 필요 없이 그냥 하나의 계좌로 다 가능한 만능 계좌인 것입니다.

그렇다면 정부는 왜 이런 계좌를 만들었을까요? 당연히 국민들이 목돈을 보다 편안하게 만들라는 뜻으로 만든 것입니다. 국민들 모두 목돈이 생길 수 있게 편의성을 제공하고 거기다가 우리가 가장 무서워하고 아깝다고 생각하는 세금을 깎아주는 혜택까지 넣어 둔 것입니다. 편리하게 만들었는데 거기다가 합법적으로 세금까지 깎아준다? 안할 이유가 하나도 없는 계좌인 것입니다.

3. ISA 장점 3가지 - 비과세

그렇다면 구체적으로 얼마의 세금을 깎아주고 어떤 혜택들이 있는지 알아보겠습니다. 그러기 위해서는 내가 지금 저축할 때 얼마의 세금이 나가고 있는지부터 알아야합니다. 세금이 나가는지도 모르셨을 분들이 많이 계실텐데요 이번 기회에 알아두시면 얼마나 아까운지 알 수 있겠습니다.

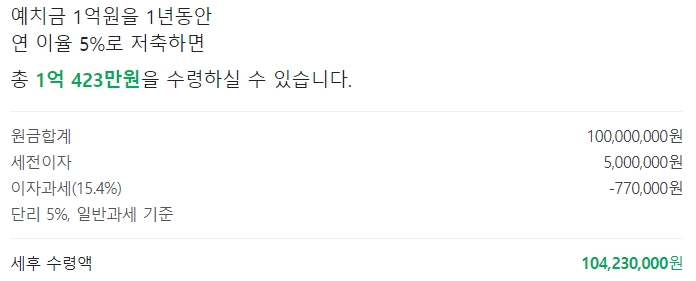

현재 우리가 내고 있는 저축/투자 관련 세금은 이자와 배당에 세금입니다. 이자는 우리가 흔히 알고 있는 적금 들었을 때 나오는 이자입니다. 채권이나 이런 곳에 투자해서 나오는 이자도 같은 이자인 것입니다. 보통 연 5%의 적금에 1억원을 1년 투자하면 계산상으로는 500만원의 이자가 나옵니다. 그런데 적금 해보신 분들은 아시겠지만 실제로는 500만원이 아닌 그보다 적은 금액이 나옵니다. 그것은 바로 500만원의 이자에 세금이 붙어서 세금을 뺀 나머지 금액만 입금되기 때문입니다. 그 이자에 붙는 세금은 15.4%로 은근 높은 세금을 냅니다

네이버에 "적금이자계산기"라고 검색하시면 계산을 해보실 수가 있는데 위에 보시는대로 1억원을 넣어놓고 5%의 이자를 받으면 세금 15.4%인 77만원이 빠져나가고 남은 423만원만 받을 수 있습니다. 금액을 10억으로 올린다고 한다면 세금은 770만원이 되겠습니다. 은근히 아까운 돈입니다. 거기다가 이미 많은 분들이 아시겠지만 복리의 개념으로 이게 1년 2년 3년 5년 저축 기간이 늘어날수록 세금이 점점 커집니다.

그리고 배당금은 주식이나 ETF에 투자했을 때 정해진 기간에 들어오는 분배금을 말합니다. 회사가 번 돈의 일부를 주식을 가지고 계신 주주분들에게 나눠주는 금액입니다. 그리고 우리나라에서는 국내 ETF들의 매매차익도 배당금으로 보고 있어 세금을 가져갑니다. 배당 세금 역시 15.4%로 이자세금과 같습니다.

그런데 ISA계좌를 통해 저축과 투자를 하시면 이 15.4%의 세금이 ISA계좌에 따라 서민형의 경우 400만원까지 비과세가 되고 그 이상의 금액은 9.9%로 절세가 가능합니다. 그렇기 때문에 위의 사례를 ISA계좌에 대입해보면 500만원의 이자에서 400만원은 비과세라 세금을 안내고 남은 100만원에 대해서만 9.9%의 세금을 가져갑니다. 즉 세금을 9만 9천원만 내면 된다는 것입니다. 세금이 77만원에서 9만 9천원으로 미친 듯이 줄어든 모습을 볼 수 있습니다. 이렇게 되면 아까운 돈을 굉장히 많이 아낄 수 있게 됩니다. 너무 좋은 혜택입니다. (일반형은 200만원까지만 비과세)

4. ISA 장점 3가지 - 과세이연 및 분리과세

ISA의 두번째 장점은 과세이연입니다. 과세이연의 뜻은 세금을 미뤄주겠다는 뜻입니다. 즉 돈을 벌었을 때 그때마다 세금이 부과되는 것이 아니라 이 계좌를 해지할 때 그 때 세금이 발생한다는 것입니다. 그러니 해지하기 전까지는 세금 없이 저축과 투자를 계속할 수 있습니다.

얼핏 보기에는 어차피 낼 세금을 나중에 내는 조삼모사의 혜택 아니야? 라고 생각하실 수 있습니다. 그러나 복리의 개념에서는 그 차이가 나중에 큰 차이로 벌어질 수 있기 때문에 나중에는 더 큰 이득으로 나타날 수 있습니다. 이자에 이자가 붙는다는 복리가 이렇게나 차이가 난다는 것입니다.

그리고 나중에 내는 9.9%의 세금이 분리과세로 과세됩니다. 분리과세는 말 그대로 분리해서 과세를 하겠다는 것입니다. 현재 금융소득으로 2000만원 이상 발생한다면 종합소득세와 합쳐져서 과세가 됩니다. 내가 연봉으로 5000만원을 받는다면 금융소득 2000만원이 더해져서 총 7000만원으로 과세가 됩니다. 높은 세율로 세금을 낸다는 것입니다. 그런데 분리과세면 얼마를 벌어도 그 금액에 9.9%만 내면 됩니다. 종합소득세 최고세율이 49.5%이기 때문에 9.9%만 낸다는 것은 굉장한 절세라고 할 수 있겠습니다.

5. ISA 장점 3가지 - 손익통산

두번째 ISA의 장점은 손익통산입니다. 말 그대로 손해와 이익을 합쳐서 계산한다는 뜻입니다. 현재 우리가 저축과 투자를 하다보면 어떤 곳에서는 돈을 벌었지만 어디에서는 돈을 잃는 모습을 많이 볼 수 있습니다. 적금에서는 이자가 나왔는데 주식에서 돈을 까먹는 경우들이 많이 있습니다. 이런 상황에서 나는 주식으로 돈을 잃었는데 적금 이자로 돈 벌었다고 세금을 칼 같이 가져가는게 지금의 세금 제도입니다. 1년동안 적금에서 50만원 벌고 주식에서 100만원 손해인데 세금은 이자 50만원에서만 가져가는게 조금 억울할 때도 많습니다.

그런데 ISA 계좌에서 같이 하게 된다면 돈을 번 것과 잃은 것을 합쳐서 계산해줍니다. 위의 경우에서는 적금이자로 50만원 벌었지만 주식에서 100만원 잃었으니 실제로는 50만원 잃은걸로 계산해줘서 세금을 안내도 되는 것입니다. 좀 더 긍정적으로 생각해봤을 때 이자로 500만원 벌고 주식에서 100만원 잃었다면 실제로는 500만원의 15.4%인 77만원의 세금을 내야하지만 ISA 계좌에서는 둘을 합쳐 400만원의 이익으로 봐주고 심지어 400만원까지는 비과세이기 때문에 낼 세금이 아예 없어지는 것입니다. 그러면 억울할 일이 조금 줄어드는 효과를 볼 수 있습니다

이렇게 ISA 계좌에서는 내가 어떤 것을 투자하고 있느냐에 따라 이득과 손해를 합쳐줍니다. 주식 같은 경우는 잃은건 다른 번 것들과 함께 계산 해주지면 번 것은 원래도 세금을 안내기 때문에 합치지 않아 굉장히 좋다고 생각합니다.

6. ISA 단점 3가지 - 의무투자기간 3년

뭐든 장점이 있으면 단점이 있습니다. 먼저 ISA 계좌의 단점이라고 할 수 있는 부분은 바로 의무투자기간이 있다는 것입니다. 바로 3년입니다. 3년은 의무적으로 투자를 해야 위의 비과세 혜택과 손익통산 혜택이 주어집니다. 3년이라는 기간을 정한 것은 국가가 이 계좌를 만든 이유와 맞물린다고 생각합니다. 바로 국민들의 목돈 만들기가 이 계좌의 목적인만큼 장기간으로 투자를 권장하기 위해 이러한 의무투자기간을 만든 것입니다. 그러나 저희가 걱정할 필요가 없는게 계좌를 만들고 3년이 지나면 되기 때문에 하루라도 빨리 계좌를 만들어두시면 시간을 아끼실 수 있습니다. 그러니 이 글을 읽은 오늘 바로 ISA 계좌를 만드시길 강력 추천드립니다!!

7. ISA 단점 3가지 - 해외주식 직접 투자 불가

두번째 ISA의 단점으로는 요즘 많은 사람들이 투자하는 미국 주식과 같은 해외주식 직접 투자가 불가능하다는 것입니다. 미국 주식에 직접 투자하면 22%의 세금을 내야하는 입장에서는 ISA와 같은 절세 혜택이 있으면 좋겠지만 지금은 불가능한 상황입니다. 대신 국내에 상장되어있는 해외주식 ETF에는 투자할 수 있습니다. TIGER 나스닥 100과 같은 ETF에는 투자할 수 있기 때문에 세금 혜택을 보면서 해외주식에 투자하고싶으신 분들은 이렇게 국내에 상장되어있는 해외주식 ETF에 간접적으로 투자하시면 되겠습니다.

8. ISA 단점 3가지 - 연 2천만원 한도

ISA의 마지막 단점은 납입한도가 연 2천만원까지라는 것입니다. 2천만원 이상은 납입할 수 없습니다. 그리고 총 5년간 1억원을 넘을 수 없습니다. 더 큰 돈을 넣고 굴리고 싶은 분들에게는 단점이라고 할 수 있습니다. 다만 이 한도가 계속해서 증액된다는 이야기가 나오고 있기 때문에 점차 늘어날 것이라 기대하고 있습니다.

9. ISA 활용 꿀팁 - 3년마다 해지하고 ISA계좌 다시 만들

제가 ISA를 운용하면서 가장 걱정이었던 점은 나중에 번 돈이 많아져서 ISA를 해지할 때 세금을 좀 내겠다는 것이었습니다. 그러다가 생각을 해보니 비과세 금액인 400만원을 최대한으로 이용하면 최대한 세금을 절세할 수 있겠다는 생각이 들었습니다. 그래서 의무가입기간이 3년이기 때문에 딱 3년 정도 됐을 때 얼른 해지해서 비과세 혜택을 받고 다시 ISA 계좌를 가입해서 3년을 채우면 계속해서 최대의 비과세 혜택을 받을 수 있습니다. 그렇기 때문에 빠르게 ISA 계좌를 만드시고 3년마다 해지하셔서 최대한으로 세금을 절세하시기를 바랍니다.

10. ISA 정리 및 추천

오늘은 이렇게 ISA 계좌에 대해서 알아보았습니다. 정말 장점이 많은 계좌이고 단점들도 장점에 비하면 새발의 피라는 생각이 들어 모든 사람이 만들었으면 하는 마음을 가지고 있습니다. 저축과 투자를 하면서 세금을 내는 것이 얼마나 큰 부분이고 아까운지 뼈저리게 느끼고 있는데 최고의 절세혜택을 제공하는 ISA계좌이기 때문에 안 만들 이유가 없습니다. 단점 중에서 해외주식 직접 투자가 안된다는 점이 살짝 걸리기는 하는데 나스닥이나 S&P500같은 지수 투자는 ISA에서 국내 상장 ETF로도 투자하신다면 최대한의 혜택을 보실 수 있을 것입니다.

그리고 3년마다 해지하고 새로 만드는 것을 반복하신다면 계속해서 최대한의 절세혜택을 보실 수 있기 때문에 이 부분도 신경을 조금만 쓰시면 훨씬 더 많은 돈을 버실 수 있으실 것입니다 그러니 지금 이 글을 읽는 즉시 ISA계좌를 만드셔서 의무가입기간 3년을 하루라도 빨리 달성하시기를 바랍니다

ISA 목적

- 국민 모두의 목돈 마련을 위해

ISA 장점

- 최대 400만원까지는 세금 없음

- 과세이연 및 400만원 초과분의 9.9% 분리과세

- 번 돈과 잃은 돈을 합쳐서 계산

ISA 단점

- 의무가입기간 3년

- 해외주식 직접 투자 불가

- 연 2천만원까지 최대 5년간 1억원까지 투자 가능

'우리 주변 돈 생활' 카테고리의 다른 글

| [퇴직연금 DC형] - 오늘 확실하게 DC형 알아가기 (1) | 2024.10.26 |

|---|---|

| [퇴직연금 DB형] - 오늘 확실하게 DB형 알아가기 (0) | 2024.10.26 |

| [ IRP ] - 헷갈리는 IRP 확실하게 알아가기 (2) | 2024.10.23 |

| [애플 페이] 어디에서 언제부터 사용 가능할까? (0) | 2022.11.28 |

| [예금 적금 비교] 8% 적금 vs 5% 예금 누가 더 이자를 많이 줄까? (0) | 2022.11.28 |

댓글